요즈음은 코로나 여파로 인하여 더욱 은행에 방문하여 업무를 처리하기보다 스마트폰이나 인터넷으로 은행 업무들을 처리하는 경우가 많은대요. 이로 인하여 은행들도 점포 수를 줄이고, 자동화기기(ATM/CD)를 통해 인출 및 이체하도록 하고 있는대요. 이럴 때에 우리가 유의할 게 하나 있습니다. 바로 30분 지연인출 제도입니다.

지연인출 제도란? 100만 원 이상 입금된 통장에서 자동화기기(ATM/CD)를 통해 인출 및 이체하는 경우 30분 동안 인출 및 이체가 되지 않는 제도를 말하고 있네요. 2015년 9월 이후에 100만 원 이체 시 30분간 자동화 기기를 통한 현금 인출 및 이체 지연을 합니다. 그리고 2015년 10월부터는 신청한 고객에 한해 최대 3시간 지연이체를 하고 있습니다. 정부는 보이스 피싱으로 금융사고가 잇따르자 지연이체 제도를 도입했네요. 그런데 이러한 지연이체 제도로 인하여 송금이 되지 않아 연세대 입학 취소 사건도 있는 것을 보면 너무다 안타까운 사연입니다. 결국 이용하는 우리의 책임으로 남기에 우리가 이러한 제도가 있음을 미리 알고, 송금할 때에 유의하여 피해를 당하지 않는 방법밖에 없는 듯싶습니다.

우리 스스로 송금 착오의 피해와 보이스 피싱을 당하지 않는 방법은 30분 지연인출 서비스와 지연이체 서비스를 잘 활용하는 것이죠.

은행들도 지연 이체 서비스를 제공하고 있습니다. 그렇다면 스마트폰이나 인터넷에서 어떻게 지연 이체 서비스를 이용해야 할까요?

국민은행의 사례를 들어볼게요.

스마트폰이나 인터넷에서 초기 화면에서 검색창(돋보기 모양)이 있습니다.

여기에 지연이체를 쓰시고 터치하시면 아래 화면이 뜹니다. 두 번째에 지연이체 신청을 터치하세요.

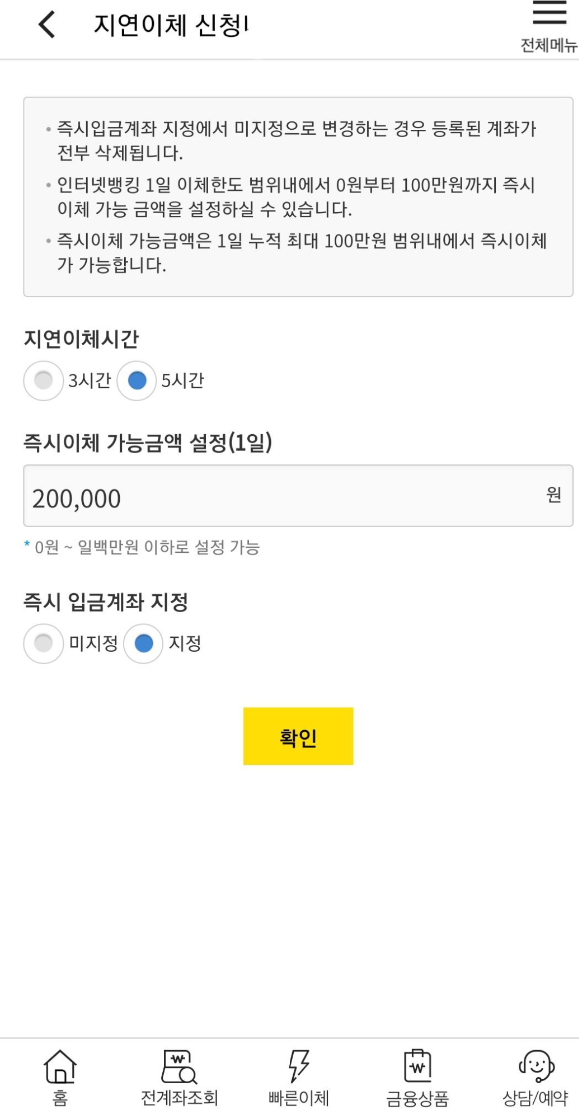

그럼 지연이체 신청을 할 수 있는 내역들이 보입니다.

지연이체 시간은 본인이 3시간과 5시간 중에서 선택하시고, 즉시 이체 금액은 1,000,000(일백만) 원 이하에서 즉시 결제하도록 설정할 수 있네요. 예를 들어 20만 원 즉시 이체 가능금액을 설정하면 하루 20만 원까지만 즉시 이체되고 나머지는 3~5시간 이후에 이체됩니다. 이러한 지연이체 서비스를 활용한 이유는 송금 착오를 방지하기 위한 방법 인대요. 예를 들어 부모님의 경우에도 용돈을 실수로 많이 보내 드렸는데 다시 달라고 하기에는 정말 힘든 일이죠. 이러한 지연 이체 서비스를 활용함으로써 송금 착오 실수를 방지하는 것이 어떨까요? 위의 확인란을 누르시면 아래 지연이체 신청내역 조회/변경이 뜹니다.

그러면 확인란 옆에 즉시 입금계좌가 필요한 경우에는 터치하시고 즉시 입금 계좌를 등록하시면 됩니다.

다른 은행들에서도 지연이체 서비스가 있는데 약간의 차이가 있네요. 아직 농협은행 등 일부 은행에서는 지연이체 서비스를 지원하고 있지 않습니다. 그리고 우리은행의 경우에는 1일 전에 신청해야 하고, 카카오 뱅크, 신한 은행, 하나은행 등에서도 지연이체 서비스를 지원하고 있는데 활용하시길 추천드립니다. 스마트폰이나 인터넷으로 지연이체 가입이 힘드신 경우에는 한 번만 은행에 방문하여 지연이체 서비스를 신청하시는 것도 좋은 방법일 듯싶네요. 송금 착오 실수 한 번으로 돌이키는 비용이 더 들 수 있음으로 미리 방지하는 것이 최선이 아닐까요?

☆ 지연이체 서비스 해지는 은행 방문 신청만 가능하오니 유의하세요.